最近、世間を賑わせている新NISA!皆さまも耳にする機会が増えてきたのではないでしょうか。

しかし、まだまだその実態についてご存知の方が少ないのも現状です。

結局NISAって何がよくなるのか分からない!!

そんな声をよく耳にするので、実際に金融業界で働く人間がわかりやすく解説します!

そもそもNISAってなに?

NISA(ニーサ)とはNippon Individual Savings Accountの頭文字をとった愛称です。

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却した際に生じた利益や受け取った配当金に対して20.315%の税金がかかります。

NISAは「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入した金融商品から得られる利益が非課税になる制度です。

つまりは税金がかからなくなる制度ってことだね!

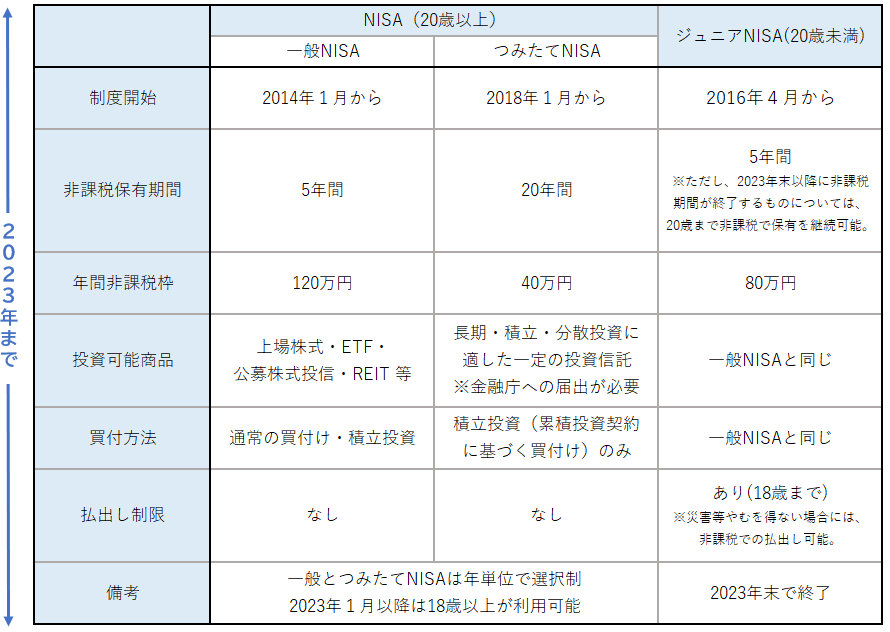

今のNISAの制度は?

NISA口座を作れるのは一人1口座だけ!!

・一般NISA

5年間使えて、毎年120万円!最大600万円までは非課税投資ができます!

5年経った後は、その次の年の枠を使えば投資し続けられる!(ロールオーバー)

・つみたてNISA

20年間使えて、毎年40万!最大800万円までは非課税投資ができます!

そして、一般NISAとつみたてNISAの2つを同時に持つことはできません。

新NISAで何が変わった?

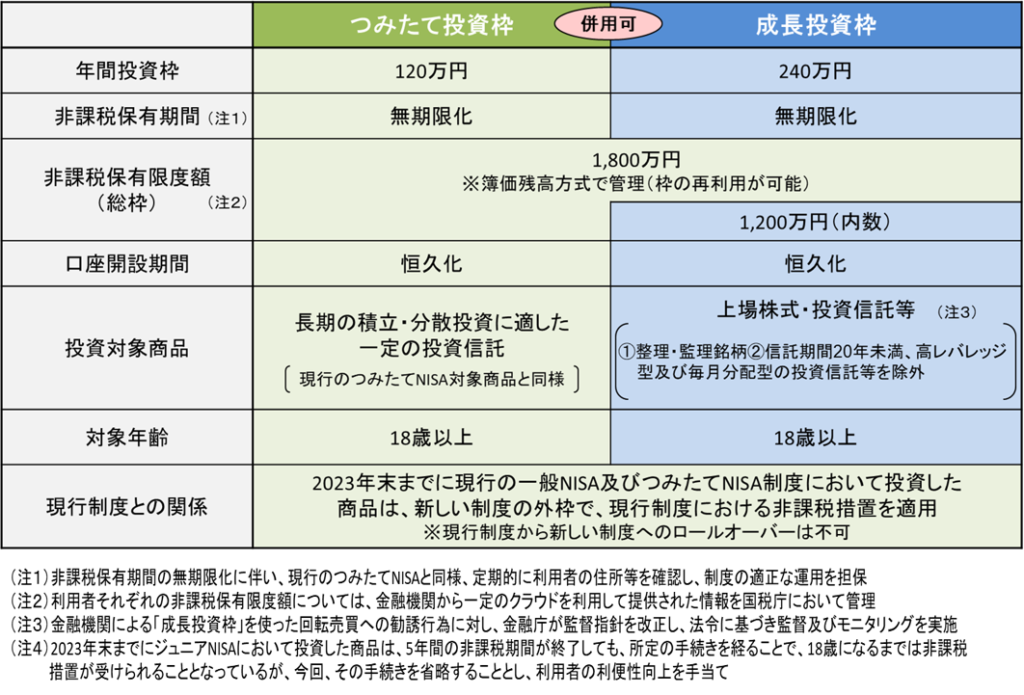

お待たせいたしました。いよいよ2024年から変わる新NISAの特徴4選をご紹介したいと思います!

つみたて投資枠と成長投資枠が併用できるようになりました!

一般NISAとつみたてNISAのどちらかしか持つことができませんでした。口座の変更にも手間がかなりかかっているので運用の幅が狭くなってしまいがちでしたが、新NISAでは運用の幅が広がることに期待ですね!

非課税保有期間が無期限になりました!

一般NISAで5年、つみたてNISAで20年と決まっていた非課税期間が無期限になります!なが〜く非課税枠を使えるのはかなりの制度改善ではないでしょうか!

年間投資上限額が増額されました!

新NISAでは「つみたて投資枠」は年間120万円、「成長投資枠」は年間240万円、合計年間360万円まで年間投資上限額が上がりました!

現在が一般NISAで120万円、つみたてNISAで40万円であることを考えると上限が大幅にUPしましたね!

生涯投資上限額が新設されました!

生涯投資上限額は1800万円になりました。またつみたて投資枠だけ、成長投資枠だけの利用も可能です。

ただ、つみたて投資枠だけだと1800万円が上限になり、成長投資枠だけだと1200万円が上限となります。

また、生涯投資上限額は買付残高で管理されます。

ワンポイントアドバイス!

今のNISA枠は外枠で非課税期間が定められているから、2023年までの枠は使った方が非課税の恩恵を受けられる金額が増えるからお得だよ!まだNISA口座を開設してない人は急ぐんだ!

非課税枠の再利用が可能に!

生涯投資上限額の範囲内であれば、非課税枠の再利用が可能になりました!

従来の制度では枠を再利用することができなかったので、売却はそのまま非課税枠の喪失を意味していました。

ただし、上記で記した年間投資上限額を超えた買付を行うことはできません。

まとめ

ここまでご高覧いただきありがとうございました。

結論、この度NISA制度は大きく改善されました。今までのNISA制度は他国と比べてもお粗末だと言われることが多かったのですが、新NISAになることでより多くの人に利用しやすい制度になりましたね。

まだまだ預貯金が安全だという人が多い現代において、”貯蓄から投資へ”という流れに早く乗ることが資産運用成功の第一歩だと思います。皆さんも一緒に新NISAを使いこなして、将来安心できる資産形成をしましょう!

コメント